(一)行业概况

汽车是指生产和销售汽车整车、汽车零部件及其他交运设备并提供相关服务的行业,包括乘用车、商用车、摩托车的生产与销售及汽车服务。汽车产业作为国民经济战略性、支柱性产业,是经济发展的重要支柱,也是投资者关注的热点行业。

1、经济运行总体情况

2024年汽车行业总收入达到了106470亿元,同比增长4%。其中,12月的收入为11909亿元,同比增长13%;2024年,汽车行业的总成本为93301亿元,同比增长5%。其中,12月的成本为10352亿元,同比增长15%。2024年尽管收入和成本均有所增长,但汽车行业的利润却同比下降了8%,仅为4623亿元。利润率也仅为4.3%,远低于下游工业企业6%的平均水平。汽车行业整体利润下滑,主要受到市场竞争加剧、价格战频发、原材料价格波动等因素的影响。

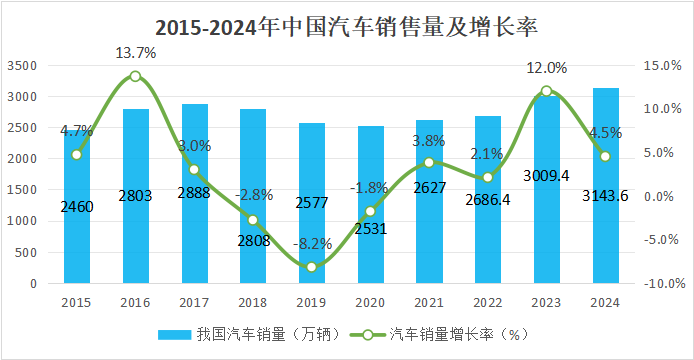

2024年我国汽车产销总量连续16年稳居全球第一。汽车产销量分别达到3128.2万辆和3143.6万辆,同比分别增长3.7%和4.5%。

图1:2015-2024年中国汽车销售量及增长率

2、出口情况

在车辆出口环节,中国已经连续两年超越日本,成为全球第一大汽车出口国。2024年全年出口585.9万辆,同比增长19.3%。从车型看,乘用车出口495.5万辆,同比增长19.7%;商用车出口90.4万辆,同比增长17.5%。从能源类型来看,传统燃料汽车出口457.4万辆,同比增长23.5%;新能源汽车出口128.4万辆,同比增长6.7%;纯电动汽车出口98.7万辆,同比下降10.4%;插混汽车出口29.7万辆,同比增长1.9倍。

3、新能源市场加速发展

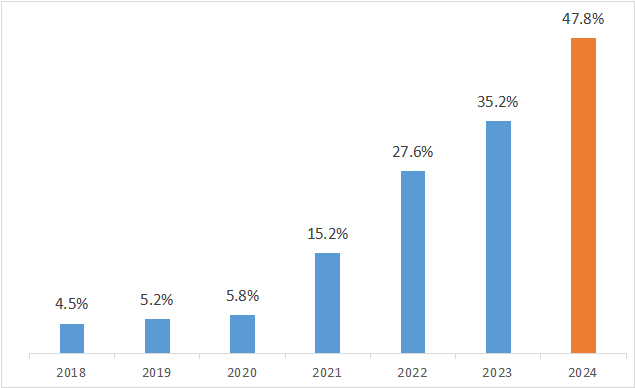

在政策利好和市场前景双重驱动的影响下,新能源汽车行业无论在整车销量还是新能源车的参透率方面都保持了增长。同时整体产业链在过去三年里依旧呈现热土效应,吸引了大量的产业投资。

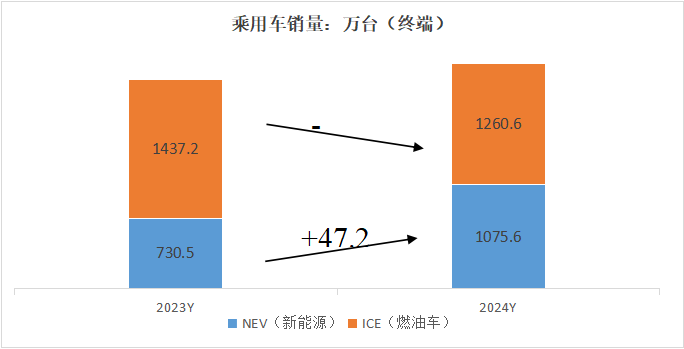

从数据来看,新能源汽车的市场前景明显好于燃油车。2024年新能源汽车销量约1075.6万台,比上一年增长了47.24%;2024年新能源乘用车渗透率已经达到47.8%。而燃油车的销售量及市场渗透率下滑明显。

图2:新能源乘用车渗透率(内需口径)

图3:2023年-2024年乘用车销量对比

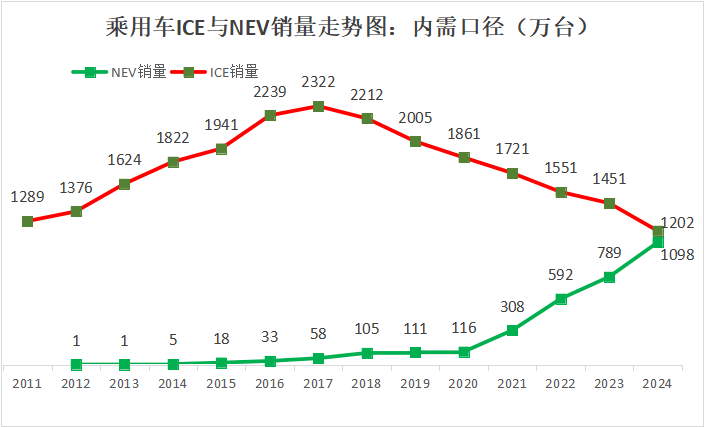

图4:2012年-2024年乘用车ICE与NEV销量走势

汽车行业是国家经济的重要组成部分,国家陆续出台相关政策支持整个行业发展,涵盖新能源汽车、以旧换新补贴、二手车流通、智能网联汽车等,引导汽车行业从“规模扩张”向“高质量发展”转型。

年份 | 部门 | 政策 | 主要内容 |

2016年 1月 | 工信部、发改委 | 《汽车产业中长期发展规划》 | 提出2025年目标——新能源汽车占产销20%以上,智能网联汽车进入世界先进行列;推动传统车企向新能源、智能化转型,强化自主品牌竞争力。 |

2019年 6月 | 国家发改委、生态环境部等 | 《推动重点消费品更新升级 畅通资源循环利用实施方案》 | 取消地方对燃油车的限购政策(除北京等特大城市),鼓励汽车以旧换新,支持老旧车辆淘汰补贴,促进传统汽车消费。 |

2021年 2月 | 商务部 | 《商务领域促进汽车消费工作指引》 | 优化汽车使用环境,推动城市优化限行措施,完善二手车交易登记管理,鼓励发展汽车金融、租赁等后市场服务。 |

2022年 7月 | 商务部等17部门 | 《关于搞活汽车流通 扩大汽车消费若干措施的通知》 | 全面取消二手车限迁政策,推动全国统一大市场;鼓励新能源汽车下乡,完善充电网络覆盖。 |

2023年 1月 | 工业和信息化部、交通运输部等八部委 | 《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》 | 决定在全国范围内启动公共领域车辆全面电动化先行区试点工作,试点期为2023—2025年。 |

2023年 6月 | 财政部等部委 | 《关于延续和优化新能源汽车车辆购置税减免政策的公告》 | 明确了2024年后新能源汽车减免车辆购置税政策适用的技术要求、过渡期政策,并更新了相关标准和企业要求。 |

2024年 1月 | 工业和信息化部等五部委 | 《关于开展智能网联汽车“车路云一体化” 应用试点工作的通知》 | 通过“车-路-云-网-图”全链条协同,推动智能网联汽车规模化商业落地,打造全球领先的智能交通体系。 |

2024年 5月 | 工信部

财政部

税务总局 | 《关于调整享受车船税优惠的节能新能源汽车 产品技术要求的公告》 | 2024年7月1日后,新申请享受车船税 优惠政策的节能、新能源汽车车型,其技术要求按照本公告规定执行,符合条件的列入新的《享受车船税减免优惠的节约能源 使用新能源汽车车型目录》。 |

2025年 1月 | 国务院 | 《汽车行业稳增长工作方案(2025-2027年)》 | 推动燃油车与新能源车“双轨并行”,支持混动技术发展;强化芯片、操作系统等供应链自主可控,建设全国统一汽车大市场。 |

表1:近10年中国汽车行业政策

1、技术迭代与基础设施协同滞后的矛盾

当前汽车行业技术迭代速度远超产业链配套能力。新能源汽车在快速发展的过程中也存在一些问题。固态电池虽实现能量密度突破,但量产良率不足,且单块电池成本仍远高于传统锂电池,车企需承担高昂研发费用与市场风险;自动驾驶面临法规与基础设施双重制约;充电网络建设滞后于电动化进程,换电模式因电池标准不统一难以跨品牌兼容,用户补能焦虑仍存......这些问题在一定程度上影响着新能源汽车行业的发展。

2、价格战与内卷式竞争

汽车行业正面临着前所未有的“价格战”与“内卷式”竞争的双重挑战。随着产能过剩,各大车企为了争夺市场份额,纷纷采取降价策略,导致行业整体利润率不断下滑。这种价格战不仅损害了车企的利益,也影响了整个行业的健康发展。

与此同时,内卷式竞争也日益加剧,车企在研发、生产、销售等各个环节都展开了激烈的竞争,试图通过降低成本、提高效率来赢得市场。然而,这种竞争方式往往忽视了技术创新和品质提升。

政府已提出整治内卷式竞争,倡导技术、品质、服务竞争而非低价倾销。车企需要转变竞争策略,从价格战和内卷式竞争中走出来,通过技术创新和品质提升来增强市场竞争力。

3、全球布局博弈与地缘政治风险

欧美西方国家对中国汽车产业链进行持续性打压的范围和深度将进一步加大。美国对中国产电动汽车加征高额关税,以及欧盟对中国产电动汽车实施反补贴税等,都增加了车企的运营成本和市场风险,也影响中国汽车的出口量。

车企需要在全球布局中充分考虑地缘政治风险,制定灵活的应对策略,以保障供应链的稳定和市场的可持续发展。同时,加强国际合作也是缓解地缘政治风险、推动汽车行业健康发展的重要途径。

1、新技术加速改变汽车行业

随着科技的发展,AI在汽车行业掀起了新一轮的变革,生成式大模型AI、快速灵活运动AI等技术帮助一些车企在市场中取得全面领先。灵活运用AI技术的车企可在内部管理的各个环节提升效率,降低成本;在产品的研发及呈现方面更加贴合消费者需求,提供更智能化的产品,打造更多的收入增长点,进而帮助企业提升整体竞争力。

2、市场规模与自主品牌的崛起

近年来,全球汽车行业市场规模持续增长,新能源汽车的渗透率不断提升,在中国市场,自主品牌车企凭借新能源技术的突破和智能化应用的创新,逐渐成为市场的主导力量。未来,中国自主品牌将加速重构全球竞争格局,不断占领市场,提高全球标准制定权与生态话语权,汽车行业将呈现“规模扩张与技术垄断并存”的态势。

3、绿色制造与循环经济

随着全球对生态环境的关注及国家“双碳”目标的要求,汽车行业在未来将愈发注重绿色制造与循环经济的发展,加大对绿色制造和循环经济领域的投入,以减少生产过程中的碳排放和资源消耗。汽车制造商们正积极寻求更加环保、可持续的生产方式,采用环保材料、优化生产工艺,确保产品从设计到报废的全生命周期更加可持续。同时,循环经济理念也将深入汽车行业,推动废旧汽车零部件的再利用和资源的循环再生。未来,汽车行业将向更加环保、可持续的方向迈进,为构建绿色地球贡献出汽车行业的力量。

中国汽车行业未来发展将呈现出市场规模稳步增长、技术路线多元化、市场竞争激烈、政策环境有利、绿色可持续等趋势。车企需要紧跟市场变化和技术发展潮流,加强创新能力和品牌建设以应对未来的挑战和机遇。

来源:联洲信评评级中心

数据来源:国家统计局、国家信息中心、中国汽车工业协会、乘联会

本网站摘录或转载的第三方信息,目的在于传递更多信息,内容仅供参考,若不慎涉及侵权,请在相关内容刊发之日起30日内联系我们,我们将第一时间进行删除处理。

联系电话:010-68844089

邮箱:847001162@qq.com